ジュニアNISA、ラスト1年間だけでもおすすめなワケ

こんにちは、ワーママしおです。

皆さんは、ジュニアNISAされていますでしょうか?我が家は、2年前から始めました。

ジュニアNISAは、2年前の2021年の時点で2023年末をもって終了されることが決定していましたが、だからこそ良いと判断して始めました。(これまでは、子どもの年齢が18歳になるまで出金制限されていたのが、2024年以降は必要になった時にいつでも出金できるようになるので、制度が終了することによってむしろ使い勝手が良くなるなるのです!)

今年だけでも積み立てる意味は…大アリ!!

我が家は2021年〜2023年までの3年間、年間80万円✕3年=240万円を積み立てて、あわよくば十数年後の子どもの大学の入学資金にでもできればと考えています。

ジュニアNISAは年間の上限額が80万円。

2023年、最後の1年間、80万円を積み立てたって、大したことがないと思いますか??

いえいえ、そんなことない(はず)です!!

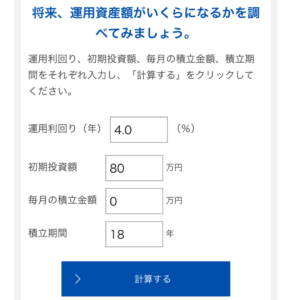

2023年に80万円積み立て投資を行い、それ以降は複利運用のみを行った場合をシミュレーションしてみましょう!

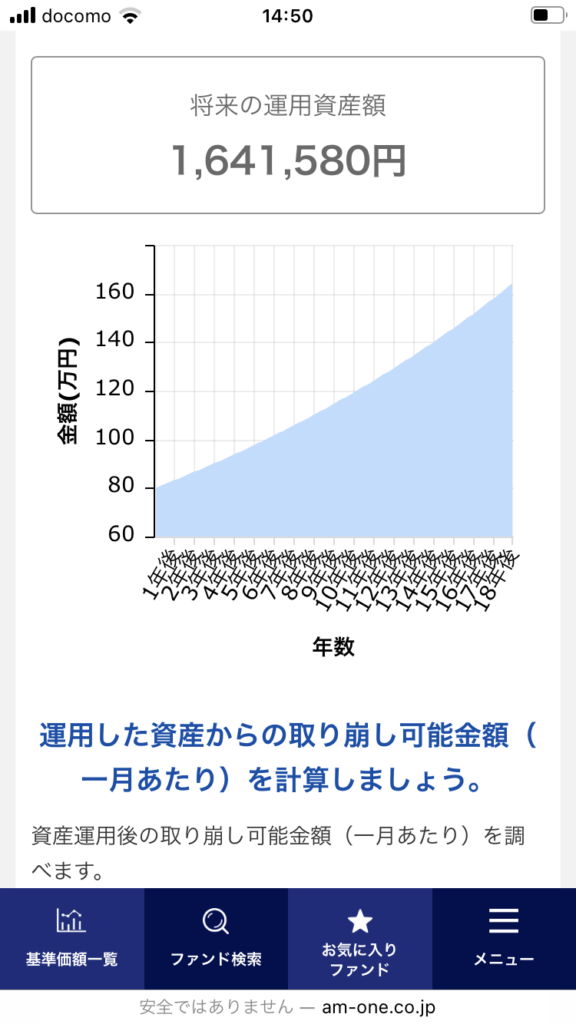

↓こちらが元利合計金額の試算結果を表したものです。

あくまで皮算用ですが、年利4%とすると、なんと18年間で80万→160万越え!

驚きの結果です。複利の力おそるべし…。

今0歳のお子さんがいるご家庭で今年1年間頑張って80万円積み立てたら、もう18年後、そのお子さんの大学の入学金と1年間分の授業料、一人暮らしの準備金くらい十分に賄える…と考えたら、一気に気持ちが楽になる気がします。(あくまで皮算用ですが…!)

銘柄は迷ったら全米もしくは全世界株で!

ジュニアNISAは、積み立てNISAと違って、投資信託だけでなく個別株も購入できますが、我が家では投資信託を毎月66,666円ずつ積み立て購入しています。

運用しているのは

・eMAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 全世界株式(オールカントリー)

この2つです。

eMAXIS Slim 米国株式(S&P500)は、米国の代表的な株価指数であるS&P500指数(円換算ベース)に連動を目指すファンドです。

そして、eMAXIS Slim 全世界株式(オールカントリー)は、全世界の株式市場の動きをとらえることを目指して運用を行うファンドです。

どちらもノーロード投資信託で販売手数料がかかりません。

証券会社はネット証券一択!!楽天証券かSBI証券で間違いなし

証券会社は我が家は楽天証券にしています。

これから証券口座を開設する場合は、圧倒的に手数料が安く、取り扱い銘柄の多い楽天証券かSBI証券がおすすめです。

年間80万円積み立てるのって、正直、なかなかしんどいとは思います。投資はあくまで最後は自分の責任で、余剰資金の範囲内で行うことが大切です。ただ、仮に今、100万円の普通もしくは定期預金があるとして、銀行に預けていてもほぼ金利ゼロの現状でそのまま18年後、円の価値が今以上に下がって、なのに大学の費用はしっかりインフレしていたら…???せっかく学費と貯めていても、100万円の価値は実際にはかなり目減りしてしまうことになります。

今年最後のこの制度を最大限有効活用するためにも、やるなら今!だと思います。

我が家では今年も愚直に(というかほぼ無思考で自動的に)積み立てていこうと思っています。

さいごまでお読みいただき有難うございました♪

コメント